{kind=link}

Obtenir un devis personnalisé pour sa mutuelle santé représente une étape cruciale pour bénéficier d’une couverture adaptée à ses besoins spécifiques. En 2025, les assureurs proposent des solutions sur mesure, tenant compte de multiples facteurs comme l’âge, la situation familiale et les habitudes de santé. Harmonie Mutuelle et autres grands groupes offrent désormais des outils de simulation performants pour faciliter cette démarche essentielle.

Comprendre l’importance d’un devis mutuelle santé personnalisé

Un devis de mutuelle santé constitue bien plus qu’un simple document administratif. Il s’agit d’un engagement contractuel détaillant l’ensemble des caractéristiques de votre future protection santé, incluant les garanties, les exclusions et le montant des cotisations.

- Document engageant l’assureur sur ses conditions commerciales

- Présentation détaillée des niveaux de remboursement

- Adaptation précise à votre profil et vos besoins

- Base de comparaison objective entre différentes offres

La réalisation d’un devis en ligne permet d’économiser considérablement sur son budget santé. En effet, pour des garanties identiques, les écarts tarifaires entre assureurs peuvent atteindre jusqu’à 45% ! Cette différence s’explique par des politiques commerciales variables et des modes de calcul distincts selon les organismes comme AG2R La Mondiale ou Malakoff Humanis.

Les éléments essentiels figurant dans un devis mutuelle

Pour être complet et transparent, un devis de mutuelle santé doit impérativement contenir certaines informations clés qui permettront à l’assuré de prendre une décision éclairée.

| Catégorie d’information | Éléments détaillés |

|---|---|

| Informations personnelles | Nom du bénéficiaire, régime social, nombre de personnes couvertes |

| Garanties proposées | Tableau des garanties avec niveaux de remboursement détaillés |

| Aspects financiers | Montant des cotisations, frais de dossier, frais de gestion |

| Conditions contractuelles | Délais de carence, tiers payant, exclusions de garanties |

L’an dernier, j’ai constaté que de nombreux assurés négligeaient de vérifier les conditions contractuelles, particulièrement les délais de carence qui peuvent retarder la prise en charge de certains soins. Ce point mérite une attention particulière lors de l’analyse de votre devis. Quelle surprise pourrait vous réserver votre contrat si vous n’y prêtez pas attention ?

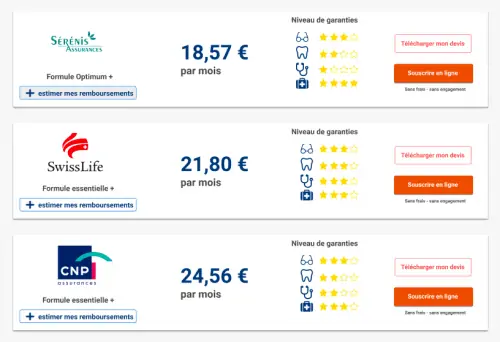

Pourquoi comparer plusieurs devis est indispensable

La comparaison de plusieurs devis constitue une étape fondamentale pour faire un choix éclairé. Cette démarche permet d’identifier l’offre proposant le meilleur rapport qualité-prix selon vos besoins spécifiques.

En 2025, les comparateurs en ligne permettent de solliciter simultanément plus de 3 200 assureurs, offrant ainsi une vision globale du marché. Ces outils numériques analysent rapidement les différentes propositions et font ressortir celles qui correspondent le mieux à vos critères personnels.

- Économies potentielles pouvant atteindre 45% sur les cotisations annuelles

- Identification des niveaux de garantie les plus adaptés à vos besoins réels

- Mise en évidence des spécificités de chaque contrat (médecines douces, plafonds annuels)

- Analyse des délais de remboursement et services complémentaires

Cette démarche comparative s’avère particulièrement pertinente pour les personnes ayant des besoins spécifiques, comme les porteurs de lunettes ou les patients nécessitant des soins dentaires réguliers. Avez-vous déjà comparé les différentes offres pour ces postes de dépense particuliers ?

Les étapes pour obtenir un devis mutuelle santé personnalisé

L’obtention d’un devis mutuelle santé adapté à vos besoins spécifiques suit un processus bien défini. Les comparateurs en ligne comme ceux proposés par Groupama ou Macif ont considérablement simplifié cette démarche qui ne prend désormais que quelques minutes.

La digitalisation des services d’assurance a transformé l’expérience client. Fini le temps des rendez-vous en agence et des délais d’attente interminables ! Aujourd’hui, un devis personnalisé peut être généré en moins de trois minutes, depuis n’importe quel appareil connecté.

Le questionnaire initial : définir précisément votre profil

La première étape consiste à renseigner les informations de base qui permettront aux assureurs de comprendre votre situation et vos besoins. Ce questionnaire initial est déterminant pour obtenir des propositions pertinentes.

| Catégorie d’information | Détails demandés | Impact sur le devis |

|---|---|---|

| Profil personnel | Âge, sexe, situation familiale | Influence directe sur le montant des cotisations |

| Situation professionnelle | Métier, statut (salarié, indépendant, retraité) | Détermine le régime obligatoire et certaines options |

| Composition familiale | Nombre de personnes à couvrir et leur âge | Impact sur le type de contrat (individuel ou famille) |

| Localisation | Département ou code postal | Ajustement selon les spécificités régionales |

Le mois dernier, j’ai accompagné une famille qui avait oublié de mentionner leur région d’Alsace-Moselle dans leur demande de devis. Cette simple omission les privait d’une réduction significative due à leur régime local spécifique. N’hésitez pas à vérifier deux fois vos informations personnelles avant de valider votre demande. Avez-vous pensé à tous les éléments qui pourraient influencer positivement votre tarif ?

Sélection du niveau de garanties souhaité

La deuxième étape consiste à définir le niveau de protection que vous souhaitez pour chaque poste de dépense. C’est à ce stade que vous personnalisez véritablement votre future couverture santé.

Les comparateurs proposent généralement plusieurs niveaux standardisés de garanties, allant de la couverture basique jusqu’aux formules premium. Ces niveaux concernent principalement quatre grands domaines de soins :

- Soins médicaux courants : consultations, médicaments, analyses

- Hospitalisation : chambre particulière, dépassements d’honoraires

- Optique : lunettes, lentilles, chirurgie réfractive

- Dentaire : soins conservateurs, prothèses, orthodontie, implantologie

Certains assureurs comme Allianz ou Matmut proposent également des options pour les médecines douces (ostéopathie, acupuncture) ou les aides auditives. La sélection fine de ces garanties permet d’obtenir un devis vraiment adapté à vos besoins spécifiques.

Lors de cette étape, prenez le temps d’évaluer vos besoins réels en fonction de votre historique médical et de vos projets. Un jeune porteur de lunettes n’aura pas les mêmes priorités qu’une personne senior nécessitant des soins dentaires réguliers.

Les facteurs déterminants du prix de votre mutuelle santé

Le tarif proposé dans votre devis de mutuelle santé résulte d’un calcul complexe tenant compte de multiples facteurs. Comprendre ces éléments vous permettra d’optimiser votre choix et potentiellement de réduire vos cotisations.

Les assureurs comme MMA Santé ou Mutuelle de Poitiers utilisent des algorithmes sophistiqués pour déterminer le risque associé à chaque profil et fixer un tarif en conséquence. Cette tarification s’appuie sur des données statistiques précises et des modèles actuariels éprouvés.

L’impact de l’âge et de la situation géographique

L’âge constitue le facteur principal influençant le prix d’une mutuelle santé. Cette variable reflète directement l’évolution statistique des dépenses de santé tout au long de la vie.

| Tranche d’âge | Dépense annuelle moyenne | Impact sur la cotisation |

|---|---|---|

| Moins de 30 ans | Moins de 1 500 € | Cotisations attractives |

| 31-45 ans | 2 000 € – 2 500 € | Augmentation modérée |

| 46-60 ans | 3 000 € – 3 500 € | Hausse sensible |

| 61-75 ans | 4 000 € – 5 500 € | Augmentation importante |

| 76 ans et plus | 6 500 € et plus | Cotisations maximales |

La localisation géographique joue également un rôle significatif. Les départements où les dépassements d’honoraires sont fréquents (Paris, Alpes-Maritimes) présentent des tarifs plus élevés que les zones où la densité médicale et les tarifs pratiqués sont plus modérés.

- Zones urbaines à forte densité : tarifs généralement plus élevés

- Zones rurales ou à faible densité médicale : cotisations souvent plus modérées

- Régime local d’Alsace-Moselle : réduction significative des cotisations

- DOM-TOM : tarification spécifique adaptée aux particularités locales

L’année dernière, j’ai observé qu’un client parisien payait environ 30% de plus qu’un assuré au profil identique résidant dans la Creuse. Cette différence s’explique principalement par la prévalence des dépassements d’honoraires dans la capitale. La géographie médicale a-t-elle un impact sur votre budget santé ?

L’influence du niveau de garanties et de la composition familiale

Le niveau de garanties choisi représente logiquement un facteur déterminant du prix final de votre mutuelle. Les formules premium, offrant des remboursements élevés sur tous les postes, peuvent coûter jusqu’à trois fois plus cher que les formules économiques.

Les assureurs proposent généralement trois niveaux standardisés de couverture, chacun avec ses spécificités :

| Niveau de garanties | Caractéristiques | Profil type |

|---|---|---|

| Économique | Couverture basique, peu ou pas de prise en charge des dépassements | Jeunes actifs en bonne santé |

| Intermédiaire | Remboursement partiel des dépassements, meilleure prise en charge optique/dentaire | Familles avec besoins ponctuels |

| Premium | Remboursement optimal, inclusion des médecines douces, plafonds élevés | Seniors ou personnes avec besoins spécifiques |

La composition familiale influence également le tarif final de votre complémentaire santé. Les contrats famille offrent généralement une tarification dégressive par rapport à la somme de contrats individuels équivalents.

- Contrat individuel : base de référence

- Couple : environ 85-90% du prix de deux contrats individuels

- Famille avec un enfant : tarification spécifique pour l’enfant (souvent forfaitaire)

- Famille nombreuse : dégressivité à partir du 2e ou 3e enfant

En pratique, le prix moyen d’une mutuelle famille pour deux adultes et deux enfants s’établit autour de 180€ mensuels en 2025, avec des variations importantes selon les critères évoqués précédemment. La structure familiale influence-t-elle votre stratégie de couverture santé ?

Comment finaliser votre adhésion après obtention du devis

Une fois votre devis obtenu et votre choix arrêté, plusieurs étapes restent à franchir pour finaliser votre adhésion. Les processus de souscription se sont considérablement simplifiés ces dernières années, notamment grâce à la signature électronique et aux procédures dématérialisées.

Les assureurs comme Harmonie Mutuelle proposent désormais des parcours 100% digitaux, permettant de finaliser son adhésion en quelques clics, sans avoir à se déplacer ou à envoyer de documents par courrier postal.

Documents nécessaires et procédure d’adhésion

Pour finaliser votre adhésion, plusieurs documents et informations sont généralement requis. Leur préparation en amont vous fera gagner un temps précieux.

- Pièce d’identité en cours de validité pour chaque bénéficiaire

- Attestation de droits à l’Assurance Maladie (disponible sur ameli.fr)

- Relevé d’Identité Bancaire (RIB) pour la mise en place des prélèvements

- Certificat de radiation de l’ancienne mutuelle (en cas de changement)

- Mandat SEPA signé pour autoriser les prélèvements automatiques

La procédure de souscription suit généralement ce parcours :

| Étape | Description | Délai moyen |

|---|---|---|

| Contact avec l’assureur | Validation du devis et des garanties choisies | Immédiat (en ligne ou par téléphone) |

| Transmission des documents | Envoi numérisé des pièces justificatives | 1 jour |

| Signature du contrat | Signature électronique des conditions générales et particulières | Immédiat |

| Confirmation d’adhésion | Réception de l’attestation de mutuelle et des identifiants d’espace client | 2-5 jours |

Récemment, j’ai constaté que les assureurs qui proposent un parcours 100% en ligne permettent généralement une prise d’effet du contrat beaucoup plus rapide. Certains peuvent activer les garanties dès le lendemain de la signature électronique, sous réserve de réception des pièces justificatives.

Cette fluidité représente un avantage considérable pour les personnes en situation d’urgence ou souhaitant éviter toute période sans couverture lors d’un changement de mutuelle. Êtes-vous prêt à franchir le pas de la souscription entièrement digitalisée ?

Gestion de la résiliation de votre ancienne mutuelle

Depuis la loi Hamon et la loi Chatel, la résiliation d’un contrat de mutuelle santé s’est considérablement simplifiée. Après un an d’adhésion, vous pouvez désormais résilier à tout moment, sans avoir à justifier votre décision.

Deux options s’offrent à vous pour résilier votre contrat existant :

- Résiliation par vos soins : envoi d’une lettre recommandée avec accusé de réception

- Mandat de résiliation : votre nouvel assureur se charge des démarches (solution privilégiée)

Dans les deux cas, un préavis de 30 jours s’applique généralement. Ce délai permet à votre assureur actuel de procéder à la clôture administrative de votre dossier et au calcul d’un éventuel solde de cotisation.

Le mandat de résiliation présente plusieurs avantages :

| Avantage | Description |

|---|---|

| Simplicité administrative | Un seul interlocuteur pour toutes les démarches |

| Coordination optimale | Synchronisation parfaite entre résiliation et nouvelle adhésion |

| Sécurité juridique | Respect garanti des formalités légales et contractuelles |

| Continuité de couverture | Aucune période sans protection entre les deux contrats |

La plupart des grandes mutuelles comme Macif ou Groupama proposent désormais ce service de mandat de résiliation, qui simplifie considérablement la vie des assurés. Avez-vous vérifié si votre future mutuelle offre cette facilité ?

FAQ : Questions fréquentes sur les devis mutuelle santé

Quelles sont les meilleures mutuelles santé en 2025 ?

Selon le classement de l’Argus de l’Assurance, Harmonie Mutuelle, Groupe MGEN et Aésio Mutuelle occupent les trois premières places des mutuelles favorites des Français. Ce trio de tête est suivi par La Mutuelle Générale, Apivia Macif, MNT, MNH, Unéo, ViaSanté et Malakoff Humanis. Ce classement tient compte de la satisfaction client, de la qualité des garanties et du rapport qualité-prix.

Quel est le prix moyen d’une bonne mutuelle en 2025 ?

Le prix mensuel moyen d’une mutuelle pour une personne s’établit à 88€ en 2025. Ce montant varie considérablement selon l’âge, la localisation et le niveau de garanties choisi. Pour une famille, comptez environ 113€/mois pour un adulte avec un enfant, et jusqu’à 233€/mois pour deux adultes et trois enfants. Les seniors de plus de 65 ans peuvent s’attendre à des cotisations comprises entre 120€ et 180€ par mois pour une couverture intermédiaire.

Puis-je personnaliser mon devis en fonction de besoins spécifiques ?

Oui, la plupart des assureurs proposent désormais des formules modulables permettant d’ajuster finement les niveaux de garantie par poste de dépense. Par exemple, vous pouvez opter pour un niveau élevé en optique et dentaire, tout en conservant une couverture standard pour les soins courants. Cette personnalisation permet d’optimiser le rapport entre vos besoins réels et le montant de votre cotisation. Certains assureurs comme Mutuelle de Poitiers proposent même des modules spécifiques pour les médecines douces ou les maladies chroniques.

Comment comparer efficacement plusieurs devis de mutuelle ?

Pour comparer efficacement plusieurs devis, concentrez-vous sur ces éléments clés : niveau de remboursement sur vos postes de dépense prioritaires, plafonds annuels, délais de carence, exclusions de garantie, services complémentaires (téléconsultation, assistance) et bien sûr montant des cotisations. N’hésitez pas à solliciter des explications auprès des conseillers pour clarifier les points obscurs. Les comparateurs en ligne comme ceux proposés par AG2R La Mondiale facilitent grandement cette analyse comparative.

Quels sont les délais pour obtenir un devis et souscrire à une mutuelle ?

L’obtention d’un devis est quasi instantanée via les plateformes en ligne, prenant généralement moins de 3 minutes. Concernant la souscription, comptez entre 24h et 5 jours selon les assureurs et les modalités choisies. La signature électronique permet désormais de finaliser l’adhésion en quelques minutes, et certains assureurs comme Harmonie Mutuelle peuvent activer vos garanties dès le lendemain. La mise en place du tiers payant nécessite généralement l’émission d’une carte de mutuelle, ce qui peut prendre 5 à 10 jours supplémentaires.