{kind=link}

Choisir une mutuelle santé adaptée à ses besoins représente un défi financier pour de nombreux Français. En 2025, le prix moyen d’une complémentaire santé atteint 86,03€ mensuels pour un assuré individuel, soit une augmentation de 19% en quatre ans. Cette dépense incontournable varie considérablement selon le profil et les garanties sélectionnées.

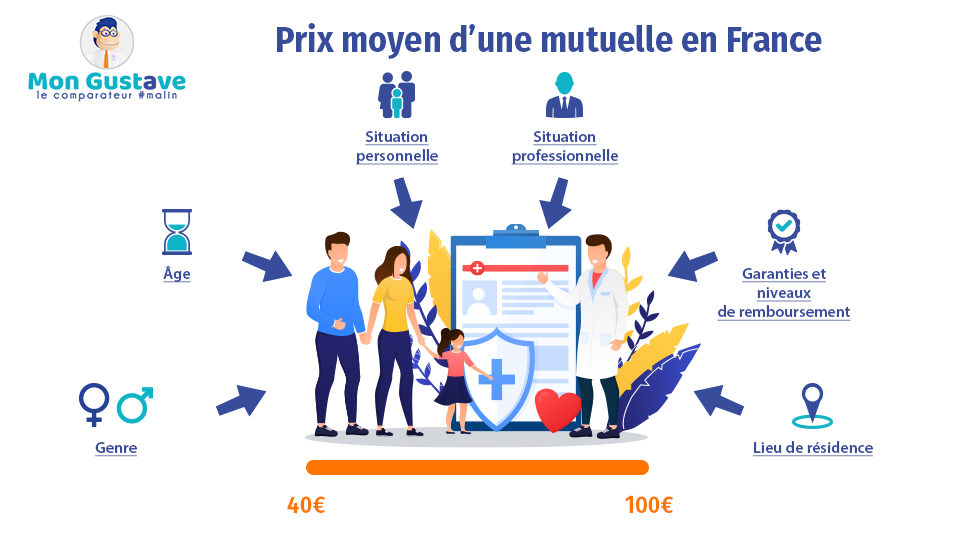

Les facteurs déterminants du prix d’une mutuelle santé

Le coût mensuel d’une mutuelle dépend de plusieurs critères essentiels que les assureurs prennent en compte pour évaluer le risque et déterminer les tarifs. Ces éléments expliquent pourquoi deux personnes ne paieront jamais exactement le même montant pour des garanties similaires.

L’âge : premier critère de tarification

L’âge constitue le facteur le plus influent dans la détermination du prix d’une complémentaire santé. Les statistiques démontrent une corrélation directe entre l’avancée en âge et l’augmentation des frais médicaux.

| Tranche d’âge | Prix moyen mensuel (€) | Variation par rapport à la tranche précédente |

|---|---|---|

| 16-17 ans | 43,25 | – |

| 18-25 ans | 42,92 | -0,8% |

| 26-35 ans | 53,76 | +25,3% |

| 36-49 ans | 75,88 | +41,1% |

| 50-55 ans | 90,26 | +18,9% |

| 56-65 ans | 107,53 | +19,1% |

| Plus de 66 ans | 127,58 | +18,6% |

La différence tarifaire entre un jeune de 16 ans et un senior de plus de 66 ans est spectaculaire : près de 200% d’écart. Cette disparité s’explique par l’augmentation des besoins médicaux avec l’âge, entraînant davantage de remboursements par les assureurs. Les maladies chroniques comme Alzheimer nécessitent notamment une couverture spécifique chez les seniors.

L’impact de la localisation géographique

Votre lieu de résidence influence significativement le montant de votre cotisation. Les tarifs des mutuelles varient considérablement d’un département à l’autre, reflétant les disparités territoriales en matière d’offre et de coût des soins.

- Les zones urbaines (Paris, Lyon, Marseille) affichent des tarifs plus élevés, en raison d’une plus forte concentration de praticiens pratiquant des dépassements d’honoraires

- Les régions rurales bénéficient généralement de tarifs plus avantageux

- L’Alsace-Moselle profite d’un régime local spécifique, réduisant le coût des complémentaires

- Les habitudes de consommation médicale diffèrent selon les territoires

Par exemple, un jeune actif de 25 ans paiera en moyenne 37,53€ mensuels à Paris contre seulement 33,05€ dans la Sarthe pour des garanties équivalentes, soit une différence de 13,6%. Les initiatives comme les mutuelles solidaires à Saint-Brieuc illustrent les efforts locaux pour proposer des solutions accessibles.

La composition des tarifs selon les profils et garanties

Au-delà de l’âge et de la localisation, d’autres critères substantiels déterminent le coût final d’une mutuelle. Le niveau de couverture choisi et la situation personnelle de l’assuré modulent considérablement la facture mensuelle.

L’influence du statut professionnel et du régime d’assurance

Votre situation professionnelle impacte directement le montant de votre cotisation. Les assureurs établissent leurs tarifs en fonction du profil de risque associé à chaque catégorie socio-professionnelle et du régime d’assurance maladie obligatoire.

| Statut professionnel | Prix moyen mensuel (€) |

|---|---|

| Étudiant | 45,93 |

| Salarié | 75,05 |

| Fonctionnaire | 109,45 |

| TNS (Travailleur Non Salarié) | 72,06 |

| Agriculteur | 77,71 |

| En recherche d’emploi | 66,15 |

| Retraité | 120,94 |

Les différences tarifaires s’expliquent par plusieurs facteurs. Les travailleurs indépendants présentent statistiquement moins de dépenses de santé que les fonctionnaires, ce qui se reflète dans leurs cotisations. Les partenariats comme celui établi par CASS Mutuelle offrent des solutions adaptées à certaines professions spécifiques.

Le régime d’assurance maladie influence également le coût mensuel :

- Régime Alsace-Moselle : 62,45€ (avantage lié au régime local plus protecteur)

- Régime général (CPAM) : 86,24€

- Régime agricole (MSA) : 83,82€

- Régime des indépendants : 72,33€

L’impact crucial du niveau de garanties

Le choix des garanties constitue le levier principal sur lequel l’assuré peut agir pour moduler le coût de sa mutuelle. Plus le niveau de protection est élevé, plus la cotisation mensuelle augmente proportionnellement.

| Niveau de garanties | Prix moyen mensuel (€) | Caractéristiques principales |

|---|---|---|

| Minimum | 60,27 | Couverture basique, peu de dépassements |

| Intermédiaire | 91,82 | Équilibre protection/prix, dépassements partiels |

| Maximal | 133,14 | Protection optimale, dépassements couverts |

Certains postes de dépenses influencent particulièrement le prix de votre complémentaire santé :

- Les dépassements d’honoraires : la prise en charge au-delà du tarif conventionnel augmente significativement la cotisation

- L’optique : les forfaits lunettes hors dispositif 100% Santé représentent un coût important

- Le dentaire : notamment les traitements orthodontiques et prothèses hors panier 100% Santé

- Les médecines douces : non remboursées par la Sécurité sociale (ostéopathie, acupuncture, etc.)

- L’hospitalisation : chambres particulières et confort hospitalier

Les mutuelles spécialisées dans certaines pathologies comme le cancer du sein proposent des garanties spécifiques qui peuvent impacter le coût global, mais offrent une protection adaptée aux besoins particuliers.

Évolution des tarifs et solutions pour optimiser son budget

Le marché des complémentaires santé connaît une dynamique haussière constante. Cette tendance, particulièrement marquée ces dernières années, s’accompagne heureusement de solutions permettant d’optimiser sa dépense sans sacrifier sa couverture.

La hausse continue des tarifs des mutuelles

L’évolution des prix des mutuelles santé suit une courbe ascendante préoccupante. Entre 2021 et 2025, les cotisations ont augmenté de 19,07%, passant de 59,25€ à 86,03€ mensuels en moyenne.

| Année | Prix moyen mensuel (€) | Variation annuelle (%) |

|---|---|---|

| 2021 | 59,25 | – |

| 2022 | 59,65 | +0,68% |

| 2023 | 64,18 | +7,59% |

| 2024 | 72,25 | +12,59% |

| 2025 | 86,03 | +19,07% |

Cette progression s’explique par plusieurs facteurs structurels :

- La revalorisation des actes médicaux (consultation de base passée à 30€)

- L’augmentation des dépenses hospitalières et des soins de ville

- Le vieillissement de la population entraînant davantage de frais médicaux

- L’accroissement des taxes pesant sur les complémentaires (TSA, FMTP)

- L’inflation générale impactant les coûts opérationnels des assureurs

L’augmentation significative des tarifs en 2023 a marqué un tournant, avec une accélération notable du phénomène. Pour 2025, les analystes prévoient une hausse moyenne de 6%, supérieure à l’inflation générale.

Stratégies pour réduire le coût de sa protection santé

Face à cette inflation continue, plusieurs leviers permettent d’optimiser sa dépense en assurance santé sans compromettre l’essentiel de sa couverture.

- Adapter ses garanties à ses besoins réels : inutile de payer pour des prestations jamais utilisées (médecines alternatives, optique premium si vous ne portez pas de lunettes)

- Profiter des contrats collectifs : la mutuelle d’entreprise bénéficie d’une participation employeur d’au moins 50%, réduisant significativement votre reste à charge

- Opter pour une formule familiale : les contrats famille offrent souvent des tarifs dégressifs (gratuité dès le 3e enfant chez certains assureurs)

- Vérifier son éligibilité à la CSS : la Complémentaire Santé Solidaire propose une protection gratuite ou à tarif plafonné selon les revenus

- Exercer son droit à la résiliation : depuis la loi Lemoine, vous pouvez changer de mutuelle à tout moment après un an d’engagement

L’utilisation d’un comparateur de devis mutuelle santé permet d’identifier rapidement les offres les plus avantageuses correspondant à votre profil. Cette démarche simple peut générer des économies substantielles, parfois supérieures à 30% sur la cotisation annuelle.

Pour les familles, le prix d’une mutuelle varie selon la composition du foyer :

| Composition familiale | Prix moyen mensuel (€) |

|---|---|

| 1 personne | 119,03 |

| 2 personnes | 156,60 |

| 3 personnes | 175,96 |

| 4 personnes | 188,39 |

| 5 personnes ou plus | 203,50 |

La tarification non proportionnelle témoigne de l’intérêt économique des formules familiales. Le coût pour 4 personnes (188,39€) représente seulement 1,58 fois celui d’une personne seule (119,03€), et non 4 fois comme on pourrait l’imaginer. Cette optimisation rend essentielle l’évaluation des meilleures mutuelles adaptées à vos besoins spécifiques.

FAQ : Les questions fréquentes sur le coût des mutuelles

Quel est le prix moyen d’une mutuelle santé en 2025 ?

En 2025, le prix moyen d’une mutuelle santé s’élève à 86,03€ par mois pour un assuré individuel. Ce montant varie considérablement selon l’âge (de 42,92€ pour un jeune de 18-25 ans à 127,58€ pour les plus de 66 ans), la localisation géographique et le niveau de garanties choisi. Cette moyenne représente une augmentation de 19,07% par rapport à 2021.

Pourquoi ma mutuelle augmente-t-elle chaque année ?

L’augmentation annuelle des tarifs des mutuelles s’explique par plusieurs facteurs : la hausse des dépenses de santé (notamment hospitalières), la revalorisation des actes médicaux, le vieillissement de la population entraînant davantage de soins, et l’accroissement des taxes spécifiques comme la TSA (Taxe de Solidarité Additionnelle). En 2025, les complémentaires santé prévoient une hausse moyenne de 6%, supérieure à l’inflation générale.

Comment réduire le coût de ma mutuelle sans sacrifier ma protection ?

Plusieurs stratégies permettent d’optimiser votre dépense : adapter précisément vos garanties à vos besoins réels, privilégier la mutuelle d’entreprise qui bénéficie d’une participation employeur d’au moins 50%, opter pour une formule familiale offrant des tarifs dégressifs, vérifier votre éligibilité à la CSS (Complémentaire Santé Solidaire), et exercer régulièrement votre droit à la résiliation pour comparer les offres du marché. L’utilisation d’un comparateur en ligne peut générer jusqu’à 30% d’économies.

Les mutuelles sont-elles moins chères en ligne que via un courtier traditionnel ?

Les mutuelles proposées en ligne affichent généralement des tarifs 5 à 15% inférieurs à ceux des réseaux traditionnels, grâce à des frais de gestion réduits et l’absence d’intermédiaires. Cependant, un courtier physique peut offrir un conseil personnalisé et négocier des conditions spécifiques pour votre profil. Pour les garanties complexes ou situations particulières, l’accompagnement d’un professionnel peut justifier la différence de prix par une meilleure adéquation des garanties à vos besoins.

Existe-t-il des aides pour financer ma mutuelle si mes revenus sont modestes ?

Oui, la Complémentaire Santé Solidaire (CSS) constitue la principale aide pour les personnes à revenus modestes. Elle est gratuite si vos ressources sont inférieures à 9 719€ annuels pour une personne seule (plafond 2025) ou proposée moyennant une participation mensuelle de 8€ à 30€ selon l’âge pour les revenus légèrement supérieurs. Certaines mutuelles proposent également des tarifs solidaires accessibles aux personnes en situation précaire.